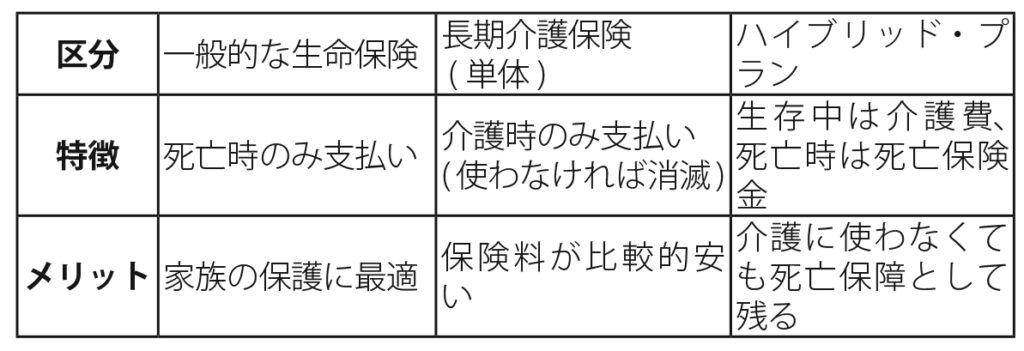

1、生命保険

(Life Insurance): 残された家族の生活を守る。

アメリカは日本に比べ住居費や生活費が高く、世帯主に万が一のことがあった際、家族が受ける経済的打撃は非常に大きいです。

①所得の代替 (Income Replacement): 共働きであっても、一人の収入が途絶えると、住宅ローン(Mortgage)や子供の教育費の支払いが困難になります。

②相続税と負債の整理: 高額な相続税対策や、残されたローンを清算するために活用されます。

③税制上のメリット: 生命保険の死亡保険金は、原則として所得税が非課税であるため、全額を家族の資産として残せます。

2、長期介護保険

(Long-Term Care):老後資産の枯渇を防ぐ

アメリカでは65歳以上の成人の約70%が、生涯に一度は何らかの長期介護を必要とすると言われています。

①メディケア(Medicare)の限界: 多くの人が誤解していますが、メディケアは長期的な介護(入浴や食事の介助など)の費用をほとんどカバーしません。

②莫大な費用: ナーシングホーム(Nursing Home)の個室を利用する場合、年間10万ドル以上かかることも珍しくありません。準備がないと、一生かけて築いたリタイアメント資金が数年で底をつくリスクがあります。

③家族の負担軽減: 専門の介護士を雇うことで、家族が「介護」に縛られず、「家族」としての関係を維持できます。

3、最近のトレンド:ハイブリッド・プラン (Hybrid Plan)

最近では、生命保険と長期介護保険を別々に加入せず、一つにまとめたハイブリッド型が人気です。

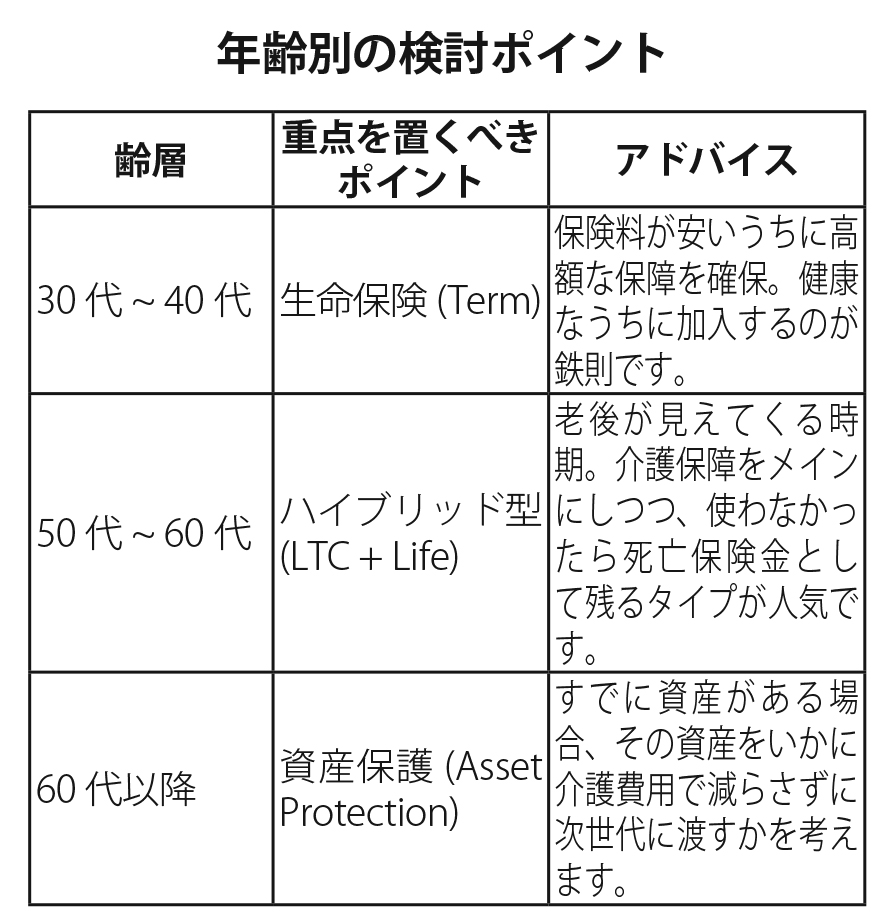

▼家族構成による優先順位

①小さいお子様がいる場合:生命保険(Life Insurance)が最優先

◦万が一の際、子供が大学を卒業するまでの生活費と教育費を確保する必要があります。

◦初期費用を抑えたい場合は、一定期間のみ保障する「定期保険(Term Life)」で大きな保障額を確保するのが一般的です。

②お子様が独立、または独身の場合:ロングタームケア(LTC)が最優先

◦誰かに頼るのではなく、自分の資産を守るフェーズです。

◦自分が動けなくなった際、高額な介護費用でリタイアメント資金(401kやIRA)を使い果たさないための準備が必要です。

▼賢い選び方のヒント「Living Benefits」付きの生命保険をチェック

最近の生命保険には、亡くなってからだけでなく、重い病気(ガン、心臓疾患)や介護状態になった際に、「生前に保険金を受け取れる特約(Riders)」がついているものが多いです。これを確認してみてください。

①インフレ対策

(Inflation Protection)

アメリカの医療費・介護費のインフレは激しいです。LTCを検討する際は、将来受け取る給付額が物価に合わせて増えるオプションがあるか確認しましょう。

②会社提供の保険(Group Life)だけで安心しない

勤務先の保険は「退職したらなくなる」ことがほとんどです。転職やレイオフのリスクがあるアメリカでは、個人で所有する保険(Portable)をベースに持つことが推奨されます。

まとめ

アメリカで安定した生活を送るためには、皆さんとご家族を守ることができる生命保険(Life Insurance)とロングタームケアが必ず必要です。相談が必要な場合は、専門のファイナンシャルプランナーを通じて、皆さんとご家族のプランを受け取ることができますので、いつでもご相談ください。

プロフィール: 呉 尚祐(オ サンウ)

Financial Services Professionalエージェント。VA州アナンデールとTX州ヒューストン、ダラスにオフィスを構え、生命保険、Index Annuity、IRA、教育資金、401KのRoll Over、相続プランなどを扱う。1996年から2008年、東京丸の内で日本の大手電機メーカーでの勤務経験あり。電話410・979・2334。Eメール[email protected]

{kind=link}