米国において、生命保険(Life Insurance) および 年金(Annuity) プランが提供する税制上の優遇措置とメリットについてご説明します。日本の制度とは、税制優遇を受ける時期や方法が大きく異なりますのでご注意ください。

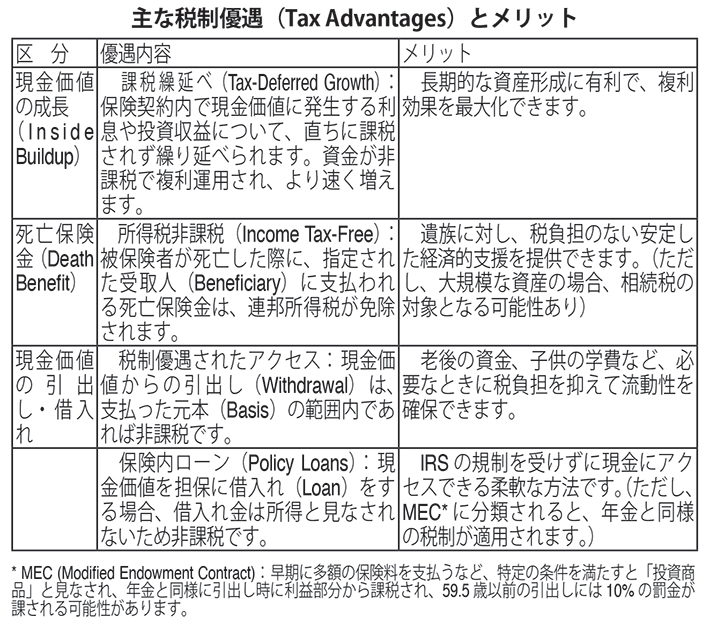

1 生命保険プラン(Life Insurance Plan)の税制優遇

米国では、個人が支払う保険料(Premium)自体に直接的な所得控除(Tax Deduction)はありません。しかし、積立型の終身生命保険(Permanent Life Insurance、例:Whole Life、Universal Life)のように現金価値(Cash Value)が積み立てられる商品には、強力な税制優遇措置があります。

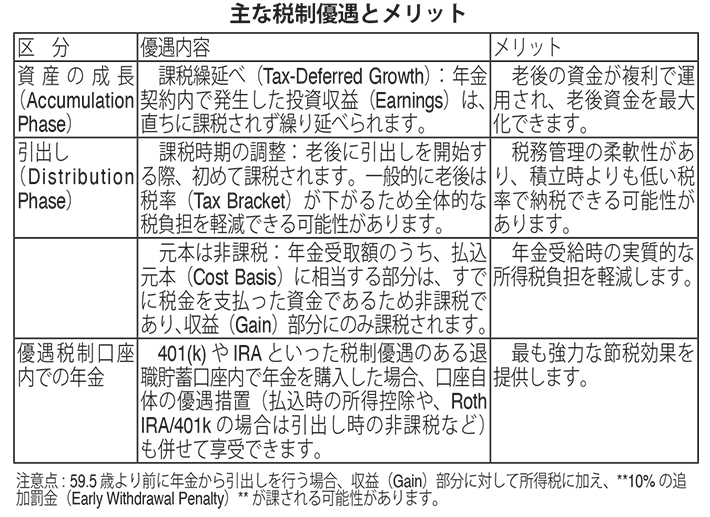

2 年金プラン(Annuity Plan)の税制優遇

年金(Annuity)は老後の所得確保のために設計された商品で、生命保険と同様に、個人的な払込保険料に直接的な所得控除はありません。(例外:IRA/401(k)などの優遇税制口座内で年金を契約した場合)年金の主な税制優遇は、課税繰延べ(Tax Deferral)と老後所得の確保です。

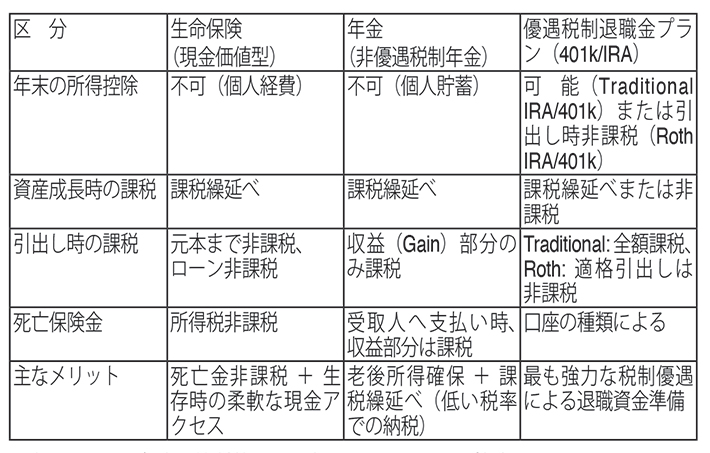

3、まとめ(米国税法に基づく)

米国において年末に節税効果を最大化するには、所得控除(Tax Deduction)の恩恵がある 401(k) や IRAといった退職貯蓄口座に最大限拠出することが最優先です。生命保険や年金(Annuity)は、これらの口座の上限を超える資産を課税繰延べで管理し、流動性や保障を確保するための補完的な役割を果たします。

これらの金融商品は税法が複雑であり、個人の状況(収入レベル、税率、州の税法など)によって適用が異なるため、具体的な決定を下す前に税理士(CPA)やファイナンシャルアドバイザーにご相談することをお勧めします。

プロフィール: 呉 尚祐(オ サンウ)

Financial Services Professionalエージェント。VA州アナンデールとTX州ヒューストン、ダラスにオフィスを構え、生命保険、Index Annuity、IRA、教育資金、401KのRoll Over、相続プランなどを扱う。1996年から2008年、東京丸の内で日本の大手電機メーカーでの勤務経験あり。電話410・979・2334。Eメール[email protected]

{kind=link}